Alla skola winna och ingen förlora’ – svenskt bankväsende 1660 – 1879

Vid 1800-talets början var Sverige ett fattigt bondesamhälle i Europas utkant. Nio av tio i arbetsför ålder jobbade inom jordbruket. Landet hade nyss avslutat det som skulle komma bli vårt sista krig, men ännu led folk av pengabristen som krigen skapat. Det ljusnade dock vid horisonten. I England, USA och Västeuropa var industrialiseringen redan i gång och tillväxten den skapade blev en ”big bang” för ländernas ekonomier. Fattiga Sverige, med sin skog och andra naturtillgångar, stod på tur.

Vid 1800-talets början var Sverige ett fattigt bondesamhälle i Europas utkant. Nio av tio i arbetsför ålder jobbade inom jordbruket. Landet hade nyss avslutat det som skulle komma bli vårt sista krig, men ännu led folk av pengabristen som krigen skapat. Det ljusnade dock vid horisonten. I England, USA och Västeuropa var industrialiseringen redan i gång och tillväxten den skapade blev en ”big bang” för ländernas ekonomier. Fattiga Sverige, med sin skog och andra naturtillgångar, stod på tur.

I mitten av 1800-talet tog utvecklingen fart med inhemska textilindustrier, mekaniska verkstäder och ångsågar. Att starta företag hade över huvud taget blivit lättare i landet. Aktiebolagslagen som kom 1848 förenklade till exempel drastiskt möjligheterna att starta och driva företag med begränsad risk. Som aktieägare kunde du nu inte förlora mer än aktiernas värde om bolaget gick i konkurs, och behövde inte sätta dina privata finanser på spel. Aktier i ett bolag kunde också överlåtas.

Flera andra reformer under 1860-talet underlättade framväxten av ett nytt, mer dynamiskt, samhälle. 1864 fick vi näringsfrihet i Sverige och med det var de sista kvarlevorna av det gamla skråväsendet – formellt avskaffat redan 1846 – bortsopat. Näringsfrihetsreformen blev starten på en period som i efterhand kallats ”100 år av tillväxt”.

I takt med att järnvägsnät knöt ihop landet och handelsaktiviteten ökade växte ett nytt Sverige sakta fram. Rent administrativt började landet se ut på ett sätt som vi känner igen än idag: vi fick kommuner i stället för socknar. En allmän folkskola gjorde befolkningen läs-, skriv- och räknekunnig. Dessutom infördes fri rörlighet över landet. Vid 1800-talets slut kunde bättre utbildade människor resa friare och söka jobb vid alla de nya företag som skapades.

Ett nytt land med en högre levnadsstandard, förbättrade levnadsvillkor och nya behov växte fram. Samhället krävde också mer effektiva finansieringsformer.

De första bankerna

Ut- och inlåningsverksamhet av pengar har sannolikt funnits ända sedan Sverige blev en penningekonomi under medeltiden, men ett egentligt bankväsende såg dagens ljus först under stormaktstiden på 1600-talet. Sveriges första bank grundades 1656 under kung Karl X Gustav och hette Stockholms Banco. Den kallades i folkmun för Palmstruchska banken, efter grundaren Johan Palmstruch. Under sin korta verksamhetstid hann banken utfärda sedlar – de första i Europa – som man kunde få genom att lösa in tidens mer otympliga kopparmynt. Det dröjde dock inte länge innan sedlarna fick ett kraftigt kursfall och kunderna stormade banken för att rädda sina pengar. Stockholms Banco gick under och Palmstruch själv ställdes inför Svea hovrätt.

I det vakuum som uppstod efter Stockholms Banco grundades 1668 Riksens Ständers Bank, idag känd som Sveriges Riksbank. Som namnet antyder utgjordes bankens huvudmän av representanter från tre av riksdagens stånd: adel, prästerskap och borgerskap. Riksbanken räknas som världens äldsta nu verksamma centralbank.

Utlåning av pengar skedde förstås även vid sidan av Riksbankens verksamhet, exempelvis genom förmögna handelshus – ofta utlandsbaserade – vilka fick agera som dåtidens riskkapitalister. Viss annan mer ordnad bankverksamhet förekom också. Från och med 1770-talet grundades flera diskontkompanier – en typ av banker med näringsverksamheter som största kundbas. De sysslade med in- och utlåningsverksamhet och var bland annat involverade i anläggandet av Göta kanal. Näringstillstånd, oktroj, beviljades av staten på bestämd tid. Bankerna drevs som enskilda bolag med solidariskt ansvar, med ägarna personligen ansvariga för de skulder verksamheten drog på sig. Detta hindrade dem bevisligen inte från att bedriva riskabel utlåningsverksamhet. I Malmö lyckades diskonterna ställa till stor finansiell oreda, med följd att systemet avvecklades i slutet av 1810-talet.

Samhällets övre skikt hittade alltså finansieringsvägar även utan ordentliga banknätverk. Men något sådant fanns inte för de breda folklagren. Åtminstone inte förrän 1820 då Eduard Ludendorff öppnade Göteborgs sparbank, den första banken för vanligt folk. Detta blev startskottet för den svenska sparbanksrörelsen. Jämfört med vinstdrivande affärsbanker var sparbankerna idéburna och de skulle länge komma att fokusera på hushåll och kommuner. Rörelsen växte snabbt och 40 år efter starten fanns hela 150 sparbanker i Sverige.

De privatägda bankerna växer fram

Efter diskontkraschen uppstod ett nytt vakuum på marknaden. Sparbankerna kunde visserligen ge företag bra lån, men det saknades bankrörelser som specialiserade sig på näringslivets behov. För att göra det mer attraktivt att starta privatbanker togs ett förslag fram i riksdagen 1823, som skapade ett nytt lagrum för privatbanker. Slutpläderingen för förslaget slog fast att ”alla skola winna och ingen förlora” på dess genomförande. Win-win, skulle man sagt idag. Kungörelsen om att få bedriva bankverksamhet i privat regi kom den 14 januari 1824 och är än idag en milstolpe i den svenska bankhistorien. Privata banker fick inte bara tillåtelse att låna ut kapital, de tilläts även trycka egna sedlar. Dessa kunde lösas in mot Riksbankens dito som i sin tur löstes in mot ädelmetaller.

Och några år senare, 1831, slog Skånska Privatbanken, senare känd som Skånes Enskilda Bank, upp portarna i Ystad. Affärsbanker började nu växa fram, hand i hand med den industriella revolution som nu nått Sverige. Affärsbankernas huvudfokus blev att sköta företagens behov av banktjänster och tillgång på krediter. En och annan förmögen privatkund kunde de ta sig an, men vanligt folk hänvisades till närmsta sparbank. Jordbrukarna, särskilt de större, vände sig helst till de nybildade hypoteksföreningarna.

Finansdepartementet, som grundades 1840, blev statens tillsynsmyndighet för bankrörelserna. Fortfarande måste banker drivas som handelsbolag där ägaren satte sin privata ekonomi i pant för verksamheten; aktiebolagsreformen från 1848 gällde inte bankverksamheter.

Stockholms Enskilda Bank, startad 1856 av östgöten André Oscar Wallenberg, lade grunden till Sveriges mäktigaste finansdynasti. Affärsidén, att låna in pengar och binda kapitalet under en viss tid till en viss ränta, var en nymodighet som inte sågs på med blida ögon från konkurrenterna – men till skillnad från dem lever Wallenbergs namn kvar än idag. Enskilda banken, som den kom att kallas, blev också spindeln i nätet för ett rikstäckande postväxelsystem som gjorde finansiella transaktioner inom landet både enklare och säkrare.

Stockholms Enskilda Bank, startad 1856 av östgöten André Oscar Wallenberg, lade grunden till Sveriges mäktigaste finansdynasti. Affärsidén, att låna in pengar och binda kapitalet under en viss tid till en viss ränta, var en nymodighet som inte sågs på med blida ögon från konkurrenterna – men till skillnad från dem lever Wallenbergs namn kvar än idag. Enskilda banken, som den kom att kallas, blev också spindeln i nätet för ett rikstäckande postväxelsystem som gjorde finansiella transaktioner inom landet både enklare och säkrare.

För privatbankernas del betydde näringsfriheten 1864 flera lättnader. De var inte längre begränsade till att bedriva sin verksamhet i städerna utan kunde öppna lokalkontor där de behagade. Även bankräntan släpptes fri från det tidigare taket på sex procent. Samma år blev det även tillåtet att bedriva bankverksamhet i aktiebolagsform. De personliga riskerna med att driva bank blev mindre, precis som för andra aktiebolag. Först ut av bankaktiebolagen var Skandinaviska Kreditaktiebolaget (senare Skandinaviska Banken, idag en del av SEB), grundat i Göteborg redan året innan beslutet trädde i kraft. Stockholms Handelsbank, idag känd som Handelsbanken, drog i gång sin verksamhet 1871 och noterades på Stockholms fondbörs två år senare. Handelsbanken startades för övrigt av avhoppare från Wallenbergs Enskilda bank – och fick därför i folkmun heta ”Frånskilda banken” under många år.

Grogrunden för svenska banker blev med andra ord väsentligt bättre på bara några år – och antalet spar- och affärsbanker sköt i höjden. Det var också under denna tid grunden till affärsbankernas framtida ställning som storägare i det svenska näringslivet lades.

Kriser ledde till samordning

Med början 1873 spred sig en finanskris i Europa och USA, som skulle nå även Sverige. Tidigare finanskriser hade ofta koppling till dålig skörd eller varubrister, medan det nu handlade om vikande efterfrågan. Tillverkande företag, främst inom industrin, drabbades först och hårdast – vilket sedan påverkade de affärsbanker som lånat ut till företagen. År 1875 hamnade bankirfirman C. G. Cervin, tungt investerad i den svenska järnvägsproduktionen, på obestånd. Flera banker försattes därefter i konkurs eller fick ställa in betalningarna. Botten kom 1879. Även Stockholms Enskilda Bank råkade illa ut och fick till slut räddas genom en lånefond instiftad av regeringen. För Wallenbergarna gick återhämtningen fort, men krisens effekter på näringslivet kändes ända in på 1890-talet.

I och med 1870-talskrisen väcktes frågan om statens roll som stödfunktion åt banker i händelse av finanskris, vilket fortfarande är en aktuell fråga. Då bankerna som institutioner anses samhällsviktiga är det inte bara spararnas medel som ska garanteras – utan bankernas existens i sig.

Bankerna började diskutera sinsemellan hur de kunde samverka på områden där de inte konkurrerade utan behövde samordna sig för såväl landets som branschens bästa. Den 18 och 19 november 1879 träffades därför 27 representanter från affärsbanker i Sverige för diskutera frågan om att grunda en förening med årliga sammankomster. Denna sammanslutning, som skulle komma att kallas De Enskilda Bankernas Syndikat, var den direkta föregångare till dagens Bankförening.

Bildtext: Karl X Gustav gav Johan Palmstruch tillstånd att grunda Stockholm Banco, Sveriges första bank 1656.

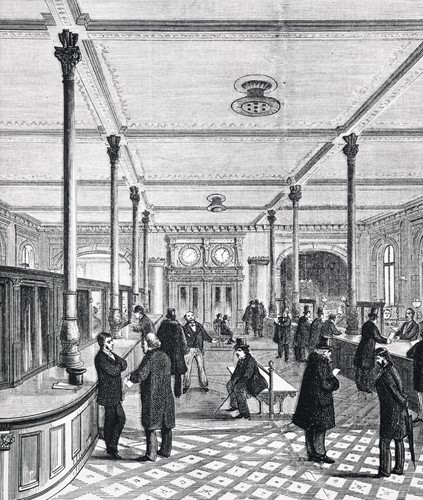

Bildtext: Interiör av stora bankhallen på Skandinaviska Kreditaktiebolagets centralkontor.