Hur ser företagens tillgång till kapital ut?

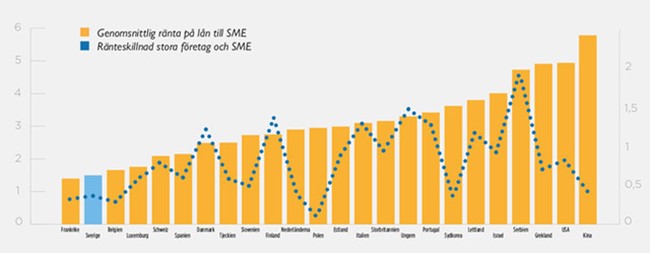

En studie från OECD år 2019 visar att räntorna till små och medelstora företag i Sverige tillhör de lägsta i hela OECD. Även ränteskillnaden mellan små och stora företag är utmärkande låg (figur 1). Bankföreningen har gått igenom de kvantitativa undersökningar som genomförts under senare år för att kartlägga utvecklingen av företags tillgång till banklån och andra vanliga kreditformer. Överlag framträder en positiv bild där allt färre företag anser att det är avsevärt svårare än normalt att få tillgång till kapital sedan finans- och eurokrisen.

I enkätundersökningar med företagare framträder särskilt kompetensbrist som det största tillväxthindret. Bland intervjuade småföretagare svarar endast var tionde att svårigheter med finansiering är deras största tillväxthinder (Företagarna). I Tillväxtverkets undersökning från 2017 framkommer att bara var tionde företagare anger att tillgången till lån och krediter är ett stort hinder för deras tillväxt.

Ett visst trendmässigt mönster kan dock skönjas då fler bankkontorschefer än tidigare uppger att det blivit svårare för företag att få lån. Dessa anger dock att det främst är bristfälliga affärsidéer som gör att företag får avslag på sina kreditansökningar, enligt Almis undersökning.

Särskilt mindre företag upplever att det blivit svårare att hitta finansiering (KI). Framförallt är det byggsektorn som anger en försämring av kredittillgången. Tjänsteföretagen är den sektor där lägst andel företag anger att kredittillgången har försämrats (KI). Samtidigt är det tjänstesektorn som har lägst andel lån beviljade, enligt Tillväxtverket. Tillverkningsindustrin i stort vittnar om försämrade villkor, då andelen som anger tillgång till lån och kredit som ett tillväxthinder har ökat från omkring 11 procent till 18 från 2008 till 2017 (Tillväxtverket).

Företagen som anger att det blivit svårare med finansiering uppger att de främsta orsakerna är att det blivit svårare att få banklån och att finansiera sig med eget kapital. Svaren skiljer sig inte mycket mellan de små företagen och de absolut största. SME-företag vittnar om begränsade möjligheter till banklån, men om de väl får lån anses dessa prisvärda (KI).

Störst problem med tillgång till lån och krediter har företag i Värmland, Örebro och Västerbotten. Enklast är det i Jönköping, Kronoberg och Dalarna (Tillväxtverket). Det är dock endast omkring var tjugonde låneansökan som nekas, oberoende av företagets storlek.

Det är inte alltid banker som står för den bästa formen av företagsfinansiering. Riktigt stora och stabila företag kan ofta emittera obligationer, som köps av olika investerare, ofta pensionssparare via pensionsfonderna. Företag för vilka det är mycket svårt att bedöma framtida lönsamhet är inte lämpliga kunder för banker. Mycket riskabla eller mycket svårbedömda bolag behöver därför hitta finansiering på annat sätt, till exempel via riskkapital eller Almi.

Lån från banker är alltså koncentrerade till ett mellansegment avseende risk, medan andra finansieringsformer spelar en större roll för stora och mycket stabila företag, respektive riskfyllda (både stora och små) företag.

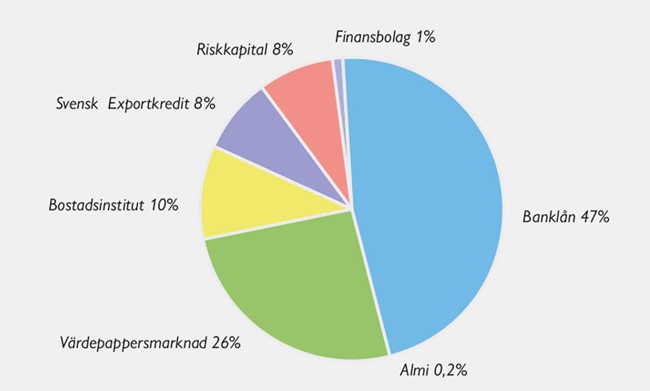

Av företagens totala externa finansiering kommer omkring hälften från banklån, en fjärdedel från värdepappersmarknaden och den sista fjärdedelen från en mix av riskkapital, statliga stöd och bostadsinstitut.

Tillgång till kapital och BNP har historiskt sett följt varandra relativt väl i svensk ekonomi. En studie genomförd av Tillväxtanalys visar att Almis företagsutlåning har positiva effekter då företag som mottagit lån ökar både sin arbetskraftsproduktivitet och sin försäljning.

En stor del i de senaste årens relativt låga tillväxttakt i eurozonen och USA kan förklaras av ett fall i företagsutlåning för produktivitetshöjande forskning, visar studier av DeRidder (2016). Kreditdämpande reglering och finanskriser har därför tillväxthämmande effekter även på medellång sikt då en dämpad investeringstakt medför lägre innovationsdriven tillväxt. Liknande resultat har presenterats av exempelvis Alfaro, García och Moral-Benito (2018) som visat att begränsningar i företagsutlåning från banker har negativa effekter på både BNP och investeringar i forskning och utveckling. Andra studier har på liknande sätt kopplat tillgång till finansiering till tillväxten.

Företags tillgång till lån är alltså något som påverkar ekonomin i stort, inte bara företagen.

Figur 1. Räntorna till små och medelstora företag i Sverige hör till de lägsta i OECD

Figur 2. Kapital till företag, fördelat på typ av finansiär, 2018

Bankfokus NR 1 • MARS 2 0 2 0