Förslaget om kontantkrav kan vara olagligt

Riksbankskommittén föreslår att ansvaret för kontanter läggs på några få banker, sådana som har en inlåning från allmänheten över 70 miljarder, vilket i dagsläget är sex banker. Kravet på dessa är att högst 0,30 procent av befolkningen har längre än 25 km till närmsta uttagsmöjlighet och att högst 1,22 procent har längre än 25 kilometer till deponering av dagskassa från verksamheter. Om de utpekade bankerna inte lever upp till kravet, kan Finansinspektionen utfärda sanktioner.

Bankföreningen är kritisk och avstyrker delbetänkandets förslag. I grunden ifrågasätter Bankföreningen även hela tanken på reglering.

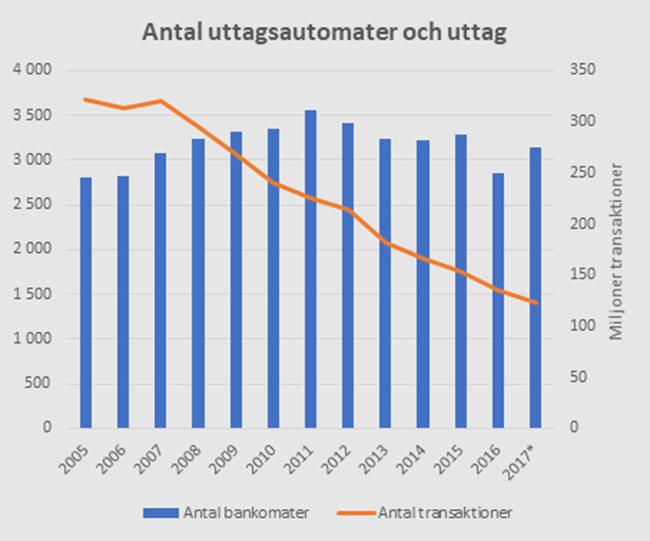

- Den minskade kontantanvändningen beror i första hand på att folk hellre betalar elektroniskt med kort och Swish, och inte på en förändrad tillgång. Nedgången i efterfrågan märks tydligt i bankomaterna, där vi ser att antalet uttag har halverats över en tioårsperiod – trots att antalet automater är i stort sett samma, säger Leif Trogen, chef på Bankföreningens avdelning för finansiell infrastruktur.

- Den här regleringen framstår som ogenomtänkt och den är inte förenlig med den utveckling i form av digitalisering, innovation och fintech som sker idag i Sverige.

Förutom att ifrågasätta förslagets själva grundtanke att reglera kontantutbudet, har Bankföreningen principiella och praktiska invändningar mot hur det är utformat. Den viktigaste är förslaget att välja ut vissa privata aktörer på marknaden och under hot om sanktioner och utan ersättning tvinga dem att tillhandahålla en tjänst.

- Vi har inte sett den typen av reglering tidigare i Sverige. Den åsidosätter principen om näringsfrihet. Går regleringen igenom skulle det kunna bli ett prejudikat för framtida politiska beslut och öppna för detaljreglering av näringslivet. Förslaget kan också strida mot EU-rätten och kan därmed vara olagligt, då sanktioner enbart kan drabba några få banker.

Något annat Bankföreningen vänder sig emot är att det är avståndet mellan bostadsort och kontanthanteringsställe som räknas.

- Idag bygger lokaliseringen av uttags- och insättningsautomater på var kontanter efterfrågas. De förläggs därför ofta till köp- eller resecentrum. För den enskilda individen är det naturligtvis bättre att ha tillgång till kontanter där de ska användas. Och att dagkasseinlämningen, enligt förslaget, ska ske nära hemmet i stället för nära verksamheten kan i praktiken leda till försämrad tillgänglighet.

För de grupper som Riksbankskommittén pekar ut som har särskilda behov av kontanter (äldre, nyanlända och personer med funktionsvariationer), påpekar Bankföreningen att det finns tjänster som tillgodoser behoven, till exempel lösningar anpassade för synskadade och förbetalda kort för nyanlända.

- Digitala kanaler utvecklas för att passa alla oavsett förmåga. Utredningens förslag innebär ingen förbättring för dessa gruppers grundläggande tillgång till betaltjänster. Att vidta så här långtgående och dyra åtgärder för att förbättra utbudet av kontanter, trots att efterfrågan saknas, är varken ändamålsenligt eller proportionerligt, säger Leif Trogen.

Tillgången till kontanttjänster utreddes även 2014 och 2016, av Kontanthanteringsutredningen och Betaltjänstutredningen. Båda utredningarna bedömde att det inte krävs någon lagstiftning för att upprätthålla en god kontanthantering i Sverige. Kontanthanteringsutredningen ansåg även att Riksbanken ska ha det övergripande ansvaret för kontanthanteringen i Sverige. Riksbankens ansvar utreds dock inte närmare i delbetänkandet som nu har kommit.

Enligt Riksbankslagen är Riksbanken ansvarig för kontantförsörjningen i Sverige. I början av 1980-talet hade Riksbanken 23 kontantdepåer, i princip en i varje län. Sedan dess har Riksbanken lagt ner alla utom en. I stället finns nu sex privata kontantdepåer. År 2008 beslöt riksdagen också att den statliga kontanttjänsten för allmänheten, Svensk Kassaservice, skulle avvecklas, med motiveringen att kunderna gjorde alldeles för få transaktioner. De stora riskerna för penningtvätt togs också upp som skäl.

- Man kan bara notera att staten har vältrat över ansvaret för betalningsmedlet kontanter till privata aktörer, säger Leif Trogen.

Bankfokus NR 3 • OKTOBER 2 0 1 8