Vad digitaliseringen gör med konkurrensen på finansmarknaden

Den svenska bankmarknaden är dynamisk, företagen kostnadseffektiva och inlåsningseffekterna små, kom analysföretaget Copenhagen Economics fram till när de på Bankföreningens uppdrag undersökte konkurrensen på den svenska bankmarknaden förra året. När studien i år upprepades står sig resultatet (se sammanfattning nederst på sidan).

Det nya med årets undersökning är en studie om vad digitaliseringen gör med konkurrensen. Det är dock ingen ny företeelse på den svenska finansmarknaden, som har genomgått en omfattande digitalisering de senaste 20-30 åren. Som en följd har Sverige en av de mest digitaliserade banksektorerna i Europa, enligt Copenhagen Economics.

- I likhet med många andra länder, särskilt dem med stark digital kultur, ser vi också att det är färre och färre bankanställda som håller på med betalningar, och att anställda i högre grad bor i närheten av större städer, där man har IT-systemen och hanterar de mer komplexa kundärenden och har mer specialiserad rådgivning. Den utvecklingen har försiggått i många år och den kommer att fortsätta, säger Sigurd Næss-Schmidt, partner på Copenhagen Economics.

Fram tills nyligen har digitaliseringen främst använts för att effektivisera och sänka produktionskostnaderna. Manuella processer har automatiserats och betalningar har skiftat från kontanthantering till digitala transaktioner.

Skillnaden nu är att den traditionella värdekedjan, där hela processen hanteras av samma aktör, har brutits upp, vilket öppnar för nya tjänster och aktörer. Banken har tidigare haft hela värdekedjan: kontakten med kunden, utförandet av tjänsten, banktillståndet och infrastrukturen. Både tekniken och det nya regelverket PSD2 (betaltjänstdirektivet) möjliggör nu att värdekedjan bryts upp. Andra företag än banken kan med hjälp av öppna gränssnitt (API:er) få tillgång till bankens kunddata och initiera betalningar. Det öppnar för konkurrens om varje del av värdekedjan, i stället för som tidigare om bara slutprodukterna.

- De senaste fyra, fem åren har det kommit många nya aktörer på marknaden. Stora internationella aktörer går in och erbjuder betalningstjänster, som Apple Pay, Google Pay och kinesiska Alipay. Två exempel på den svenska marknaden är Klarna och Trustly.

Betalningar är det område där det märks mest hittills, men uppstyckningen av värdekedjan har även börjat inom andra områden, exempelvis krediter, där den nya svenska bolåneaktören Stabelo är ett exempel. Amazon har också börjat förmedla företagskrediter, men än så länge inte i Sverige. De nya aktörerna fokuserar på en del av värdekedjan, utan ambition att ta hela.

Gränserna för den finansiella marknaden börjar samtidigt luckras upp, när företag utanför sektorn erbjuder finansiella tjänster, konstaterar Copenhagen Economics. Gemensamt för företag som Apple och Amazon är att de har varit mycket framgångsrika med att erbjuda tjänster till massmarknaden, en kompetens de nu kan använda för att gå in på finansmarknaden. De utmanar därmed bankerna om den så viktiga kundrelationen.

Banker börjar dock också gå utanför det traditionella finansreviret och erbjuda andra tjänster än rent bankmässiga på sin kundplattform. En sådan tjänst är till exempel abonnemangstjänsten som ger Swedbankskunder förslag på billigare leverantörer av el och tele.

Eftersom digitaliseringen möjliggör att leverantör och kund inte behöver vara på samma plats främjar digitaliseringen även gränsöverskridande verksamhet. Inhemska aktörer konkurrensutsätts, men har också möjlighet att själva nå kunder i andra länder.

- Vi har redan sett det på betaltjänster. Framöver kan vi absolut tänka oss att ett institut i till exempel Danmark finansierar bostäder i Skåne eller Kiruna, eftersom man har tillgång digitalt till kundens kredithistoria och bostadens värde.

Ett hinder är dock nationell reglering. Copenhagen Economics bedömer därför att internationalisering av finansiella tjänster kommer att ske gradvis. Först nationellt, sedan regionalt, till exempel i Norden, och kanske så småningom Europa.

Behovet av harmoniserade regleringar på det finansiella området ökar, men det kommer även att behövas anpassningar av reglerna på andra sätt för att hänga med i utvecklingen.

- Regleringar har hittills gällt institutioner, men när vi nu får flera olika typer av aktörer som säljer finansiella tjänster, måste man se till att regleringen mer baseras på vilken produkt som säljs. Det bör inte spela någon roll om det är ett stort techföretag, en nischproducent eller en bank som står bakom.

- Ett konkret exempel är att man på europeisk nivå håller på att strama åt kapitalkraven på bankerna genom Basel 4. Det gör det dyrare att vara en bank som erbjuder krediter. Finns det då andra typer av aktörer i marknaden som också erbjuder krediter, men som inte omfattas av reglerna, måste man se över konkurrenssituationen. Ju dyrare det är att vara bank på grund av regleringar, desto mer snedvridande är det att någon som producerar samma produkter inte omfattas av regleringarna. Se mer om Basel 4 här

Eftersom Sverige ligger så långt före med digitaliseringen kommer det vara ett av de första länderna att uppleva behovet av anpassning och harmonisering av regleringarna, bedömer Copenhagen Economics.

För att främja nya affärsmodeller tillåter dessutom många länder, inklusive Sverige, att små nya aktörer inte omfattas av viss reglering. Det kallas för regulatoriska sandlådor. De skiljer sig ofta åt mellan länderna, även i Europa.

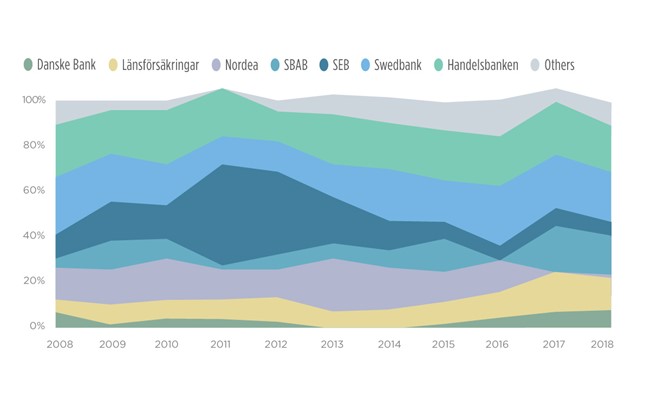

Skiftande marknadsledare

Andel av kredittillväxten på bolånemarknaden

- Det kan vara ok i en startfas, men är ohållbart ur ett konkurrensperspektiv på lång sikt. När något börjar få en viss marknadsandel, måste man se över det. Behovet av en diskussion om var balansen ligger blir bara mer och mer överhängande. Det är heller inte hållbart ur ett europeiskt marknadsperspektiv att olika länder griper sig an detta på olika sätt. Vi vill ju ha en skalbar inre marknad.

Copenhagen Economics anser att den svenska bankmarknaden är väl positionerad för att möta den ökade konkurrensen som väntar. Svenska bankmarknaden är en av de mest digitaliserade i Europa och Stockholm har en stark tekniksektor som har blivit ett centrum för innovation inom fintech. Svenska banker är också några av de mest kostnadseffektiva i Europa och har en mer än sekellång historia av stabilitet bakom sig, vilket skapar en tillit som är svår att kopiera för nya aktörer.

- Vi ser det effektiva och robusta svenska banksystemet som en stor exportpotential för Sverige. Särskilt inom områden som hittills inte har varit konkurrensutsatta, till exempel lån till småföretag och privatpersoner. Det är ingen tvekan om att digitaliseringen är en möjlighet för den finansiella sektorn. Men ur svenskt företagsperspektiv blir det viktigt att de möjligheter man har att agera internationellt blir realiserade och att de svenska myndigheterna är medspelare till det och inte motspelare.

Konkurrensen på den svenska bankmarknaden - sammanfattning

I sin studie konstaterar Copenhagen Economics att:

- utlåningsmarginalen är bland de lägsta i Europa (alla lån)

- driftskostnaderna är bland de lägsta i Europa, vilket tyder på tillräckligt konkurrenstryck för att konkurrera ut ineffektiva banker

- prisförändringar verkar vara kostnadsdrivna, eftersom bankerna med störst minskning av driftskostnaderna också har sänkt priserna mest. Förändringen av bolånemarginalen har följt förändringen kapitalkraven.

- banksektorns koncentration är genomsnittlig bland jämförbara länder

- vilken aktör som är marknadsledare skiftar mellan åren. De fyra största har visserligen en stark ställning, men har under lång tid tappat marknadsandelar till mindre banker.

- inlåsningseffekterna för bankkunderna är små då det till skillnad från andra länder är så gott som avgiftsfritt att byta bank

Copenhagen Economics är ett fristående analysföretag som har gjort analyser åt bland andra EU, svenska Trafikverket och danska näringsdepartementet.

Foto: pixdeluxe

Bankfokus NR 3 • OKTOBER 2 0 1 9