Ska makrotillsynsverktyg bromsa bopriserna?

Bopriserna stiger och har stigit länge. Nästan lika länge som bopriserna har stigit har varningarna för ett kommande prisfall stått som spön i backen. Hittills har de som varnat haft fel. Vargen har inte kommit. Liksom i sagan är det dock ingen garanti för att vargen inte kommer till slut.

Om bopriserna faller är det förstås negativt för de som äger en bostad. Men ett boprisfall kan få större konsekvenser än så. Det kan förstärka en konjunkturnedgång om bostadsägarna minskar sin konsumtion och börjar spara mer. I värsta fall kan banker och andra kreditgivare få problem, vilket kan försämra möjligheterna att låna och spara och därmed fördjupa en konjunkturnedgång.

I syfte att minska risken för att en bank får allvarliga problem bedriver Finansinspektionen tillsyn av bankerna. Finansinspektionen har i sin tillsyn traditionellt betraktat varje bank för sig. Efter finanskrisen har tänkandet gått mer mot att fokusera på motståndskraften för det finansiella systemet som helhet. En ny typ av tillsyn, så kallad makrotillsyn, har därför sett dagens ljus. Om en bank har lånat ut alltför generöst behöver det inte vara ett problem för den banken, så länge banken har fullgoda säkerheter. Om låntagarna får problem kan banken helt enkelt kräva in säkerheterna och sälja av dem innan prisfallet gått för långt. Om alla banker gör på det här sättet kommer dock alla banker att försöka sälja av säkerheter samtidigt, vilket kanske förstärker prisfallet så mycket att bankerna inte kan sälja av säkerheterna utan förluster. För att undvika risken att hamna i en sådan situation kan det med ett makrotillsynsperspektiv vara befogat att ingripa med regleringar av bankernas utlåning, trots att varje enskild kredit har getts mot fullgod säkerhet.

”Åtgärder som grundas på makroekonomiska risker bör beslutas av regering och riksdag”

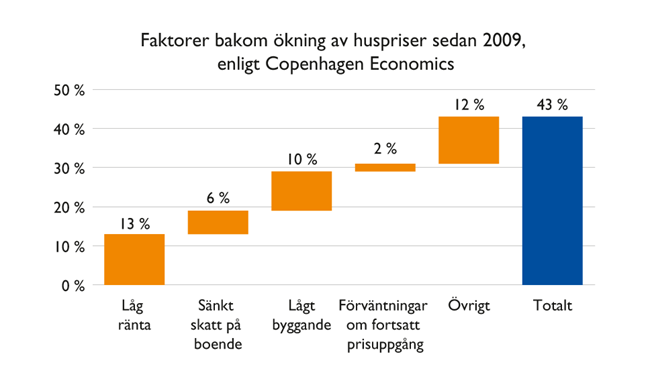

- Copenhagen Economics

Den fråga som står i fokus för makrotillsynsdiskussionen i Sverige är bolånen och bopriserna. Under våren har ett förslag om ökade befogenheter för Finansinspektionen att vidta makrotillsynsåtgärder varit ute på remiss. För att fördjupa diskussionen har analysföretaget Copenhagen Economics, på Bankföreningens uppdrag, tagit fram en rapport om varför bostadspriserna har ökat och om hur makrotillsynen i Sverige bör utformas.

Det finns enligt Copenhagen Economics ett antal faktorer som kan förklara större delen av prisuppgången. Det mycket låga ränteläget är den viktigaste förklaringen, tätt följt av att byggandet har varit lågt jämfört med befolkningsutvecklingen. En ytterligare faktor är att beskattningen av bostäder har sänkts. Teorin om en spekulativ bubbla på bostadsmarknaden, det vill säga att bopriserna stiger på grund av att köparna räknar med ytterligare stigande priser, får påtagligt svagt

stöd. Att priserna inte är drivna av spekulation hindrar förstås inte att de kan falla i framtiden, om de fundamentala förutsättningarna för bostadspriserna ändras.

Om boprisuppgången behöver dämpas är nästa fråga hur det bör gå till och vem som har ansvaret. I rapporten argumenterar Copenhagen Economics för att alternativa motåtgärder bör vägas mot varandra och att det samhällsekonomiskt sett bästa alternativet bör väljas. De viktigaste alternativen att överväga är ändrad beskattning, höjd ränta, ökat byggande, effektivare bostadsmarknad och bolåneregleringar.

De enda instanser som kan ta ett samlat grepp och göra en samlad bedömning är regering och riksdag, eftersom de styr beskattningen och bostadspolitiken. Det nu aktuella förslaget att ge Finansinspektionen långtgående inflytande över bolåneregleringar i syfte att via bopriser och hushållens skuldsättning påverka hur konsumtionen utvecklas, kritiseras i rapporten för att det riskerar att leda till en politik som inte hänger ihop. Ju fler kockar desto sämre soppa, helt enkelt.

Det är lätt att blanda ihop frågan om hur man ska bromsa en boprisuppgång med frågan hur man ska säkerställa att bankerna klarar av att hantera effekterna av en möjlig boprisnedgång. Det är dock väldigt viktigt att skilja de båda frågorna åt, eftersom det är olika uppsättningar motåtgärder som kan komma ifråga.

Den kanske viktigaste åtgärden för att se till att bankerna klarar ett boprisfall är enligt Copenhagen Economics krav på att bankerna ska ha tillräckligt med eget kapital för att kunna hantera eventuella kreditförluster. Kapitalkraven sätts av Finansinspektionen. Utöver kapitalkrav kan man tänka sig att vissa låneregleringar kan vara aktuella. Bolånetaket, att man inte får låna till mer än 85 procent av bostadens värde, är en reglering som använts i detta syfte. Att använda olika regleringar i syfte att säkerställa att bankerna kan hantera ett boprisfall, det vill säga att värna den finansiella stabiliteten, är något som Finansinspektionen i princip redan har mandat att göra.

Eftersom Finansinspektionen styr över både kapitalkrav och bolåneregleringar i syfte att säkerställa finansiell stabilitet kan man göra en samlad bedömning av vilka åtgärder som bör vidtas för att säkerställa finansiell stabilitet. Copenhagen Economics argumenterar därför för att Finansinspektionens även fortsättningsvis ska ha möjligheter att reglera bolånevillkor, om det behövs för att värna den finansiella stabiliteten. Däremot anser man att åtgärder som grundas på makroekonomiska risker bör beslutas av regering och riksdag. Det kan förstås vara lite förvirrande att bolåneregleringar i syfte att bromsa en boprisuppgång inte bör ingå i Finansinspektionens mandat, men att exakt samma åtgärder i syfte att säkerställa finansiell stabilitet bör ingå i mandatet. Om man tänker i termer av en logisk beslutsprocess hänger det dock ihop.

Slutligen tar rapporten upp ett antal mer praktiska problem med ett reglerat skuldkvotstak. Ett sådant är hur man ska definiera disponibel inkomst. Om det är frågan om senast taxerad inkomst blir effekten att många människor, till exempel de som nyligen gått en utbildning, stängs ute från bolånemarknaden. Ett annat praktiskt problem är förhållandet att småföretagare ofta finansierar sin verksamhet genom att belåna sin bostad och samtidigt tar ut en förhållandevis låg inkomst, vilket medför att de skulle ha svårt att klara ett skuldkvotstak. Slutsatsen är att även personer som är mycket kreditvärdiga skulle kunna drabbas av ett reglerat skuldkvotstak. Vidare omfattar ett skuldkvotstak inte lån som ligger i en bostadsrättsförening. Genom hög belåning i bostadsrättsföreningar med nybyggda bostadsrätter skulle man kunna kringgå skuldkvotstaket. Ökad belåning i bostadsrättsföreningar är knappast bättre än ökad belåning bland hushåll, snarare tvärtom.

Sammantaget förefaller ett reglerat skuldkvotstak som ett mindre lämpligt alternativ för att motverka boprisuppgången. Om Finansinspektionen tilldelas ett mandat att motverka boprisuppgången för att dämpa framtida konjunktursvängningar, men bara förfogar över regleringsverktyget kan resultatet bli att Finansinspektionen ändå inför en reglering för skuldkvotstak, trots att det är en mindre effektiv åtgärd. Den teoretiska poängen som görs i Copenhagen Economics rapport verkar alltså vara praktiskt relevant – det är troligt att en dålig ansvarsfördelning faktiskt kommer att leda till sämre beslut i det här fallet.

Bankfokus NR 2 • JUNI 2 0 1 7